AIIMS रायबरेली ने सर्जिकल कौशल को बेहतर बनाने के लिए...

AIIMS Raebareli: FOGSI और IAGE के सहयोग से आयोजित EAGLE वर्कशॉप में विशेषज्ञो...

रायबरेली में कांग्रेस का कैंडल मार्च, शिक्षा मंत्री ...

Raebareli: कांग्रेस कार्यकर्ताओं ने अंबेडकर चौराहे से निकाला कैंडल मार्च, दाव...

Kargil Vijay Diwas 2026: कारगिल विजय दिवस की 27वीं व...

Kargil Vijay Diwas: कारगिल विजय दिवस की 27वीं वर्षगांठ पर जिला सैनिक कल्याण क...

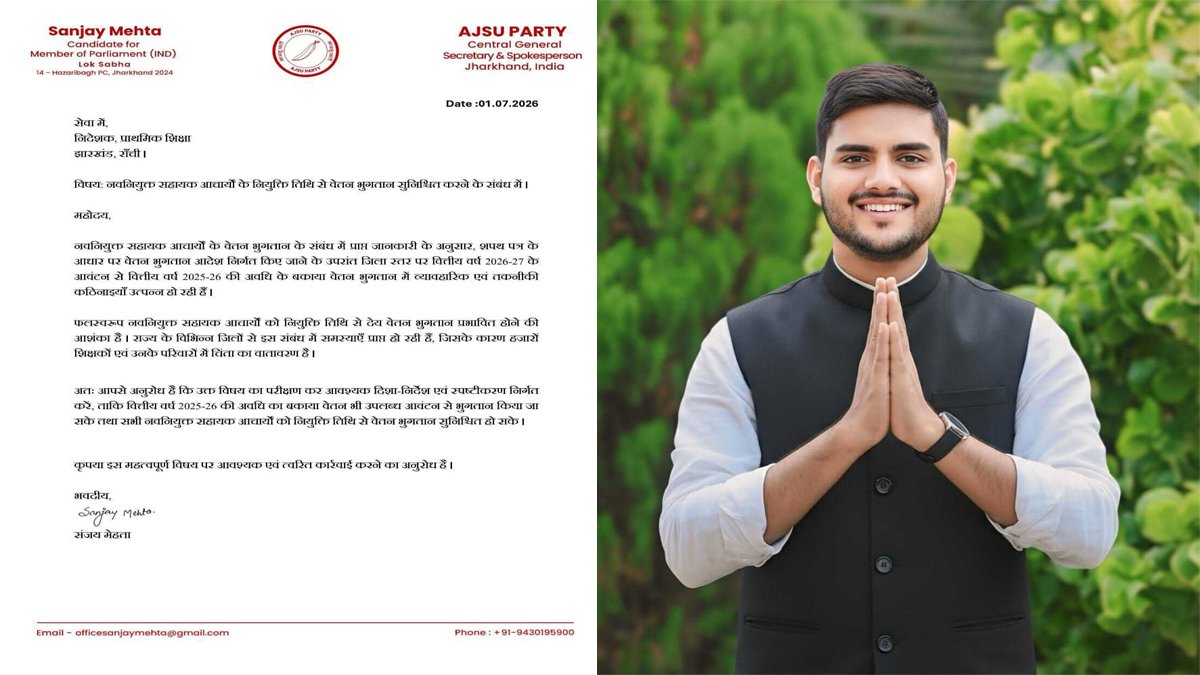

मुख्यमंत्री शिक्षक कैशलेस चिकित्सा योजना का शुभारंभ,...

CM Teacher Cashless Health Scheme: रायबरेली में मुख्यमंत्री शिक्षक कैशलेस चिक...

Raebareli Viral Video: PM मोदी और रक्षा मंत्री राजना...

Raebareli: रायबरेली के भदोखर क्षेत्र से पीएम मोदी और रक्षा मंत्री राजनाथ सिंह...

Dhanbad News: डैफोडिल्स एकेडमी में प्रतिभा सम्मान सम...

Dhanbad: धनबाद के डैफोडिल्स एकेडमी में 96% बोर्ड रिजल्ट के बाद प्रतिभा सम्मान...

Aaj Ka Rashifal 27 July 2026: मेष से मीन तक जानिए आज...

Aaj Ka Rashifal: आज का राशिफल में कुछ राशियों के लिए नए अवसरों के द्वार खुलें...

Aaj Ka Panchang 27 July 2026: त्रयोदशी तिथि आज शाम त...

Aaj Ka Panchang: सोमवार का शुभ मुहूर्त, त्रयोदशी तिथि, राहुकाल, अभिजीत मुहूर्...

Giridih: गिरिडीह पुलिस की बड़ी कामयाबी: दो चेन स्नैच...

Giridih Chain Snatching Case: गिरिडीह पुलिस ने जिले में हुई दो चर्चित चेन स्न...

Ramgarh Congress News: छात्र आंदोलन की सफलता पर कांग...

Ramgarh: रामगढ़ में छात्र आंदोलन की सफलता को लेकर जिला कांग्रेस कमेटी ने रविव...

Aaj Ka Rashifal 26 July 2026: मेष से मीन तक किस राशि...

Aaj Ka Rashifal: आज कई राशियों के लिए तरक्की के नए अवसर बन रहे हैं, वहीं कुछ ...

Aaj Ka Panchang 26 July 2026: द्वादशी पर होगा एकादशी...

Aaj Ka Panchang: आज से चातुर्मास और शाक त्याग व्रत शुरू हो रहे हैं। जानिए 26 ...

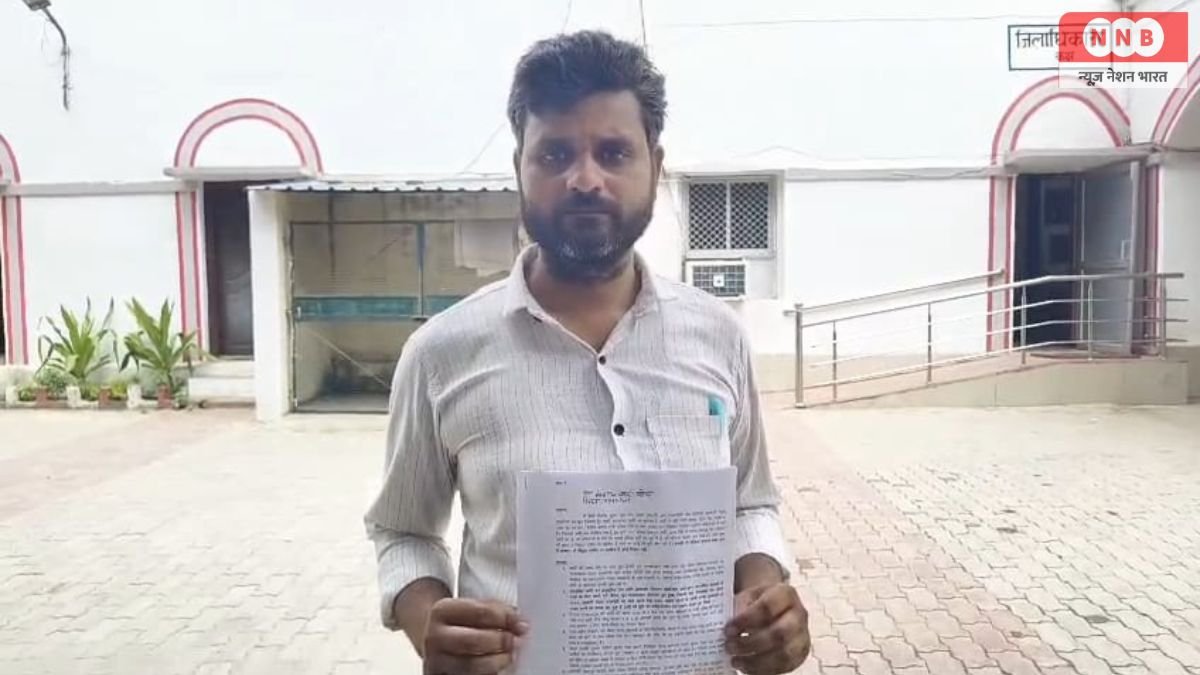

Raebareli News: युवाओं की जीत लोकतंत्र की सबसे बड़ी ...

Raebareli: समाजवादी पार्टी के प्रदेश सचिव ने युवाओं की लोकतांत्रिक भागीदारी क...

रायबरेली में AAP का प्रदर्शन: NEET पेपर लीक पर शिक्ष...

NEET Paper Leak: रायबरेली शहर के डिग्री कॉलेज चौराहा स्थित शहीद चौक पर शनिवार...

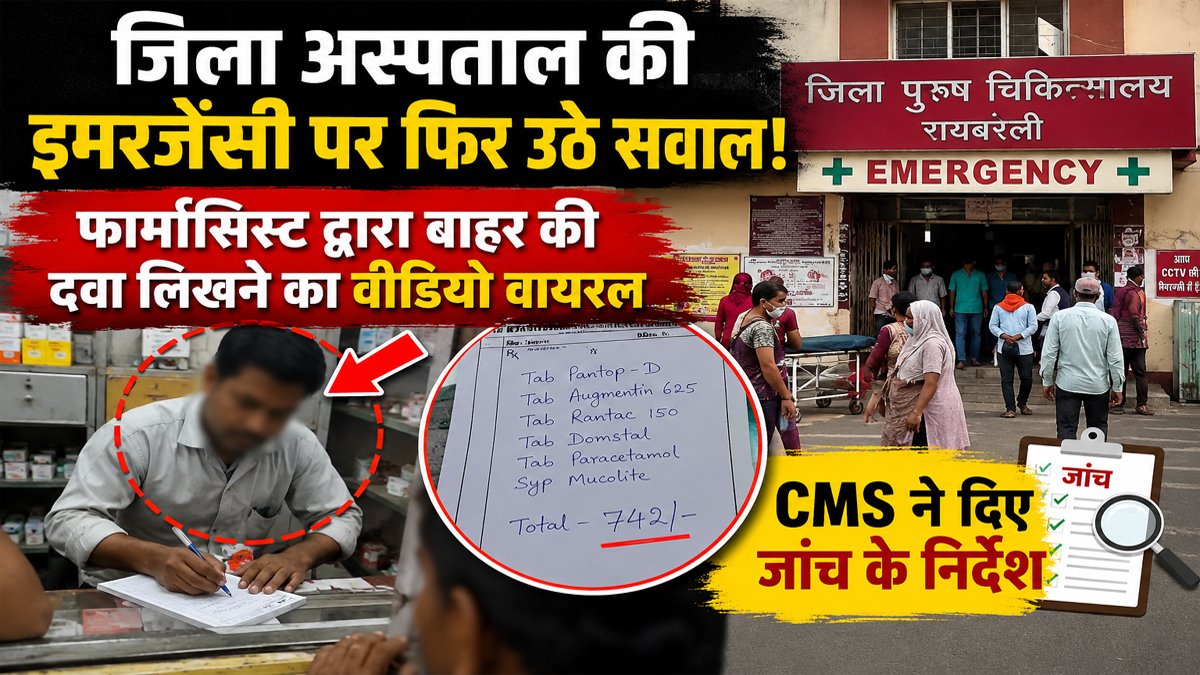

Raebareli News: जिला अस्पताल की इमरजेंसी पर फिर उठे ...

Raebareli: रायबरेली जिला अस्पताल की इमरजेंसी सेवाएं एक बार फिर सवालों के घेरे...

Aaj Ka Rashifal 19 July 2026: मेष से मीन तक जानें कै...

Aaj Ka Rashifal: ज्योतिष शास्त्र के अनुसार आज का दिन कई राशियों के लिए नई संभ...